Amortisation (Investitionsrechnung)

Unter Amortisation versteht man den Vorgang, durch den die Anschaffungskosten

Sind Amortisation und Investitionsrechnung – Zusammenhang einfach erklärt

Unter Amortisation versteht man den Prozess der Rückzahlung oder Deckung von Investitionskosten durch erwirtschaftete Gewinne oder Einsparungen über einen bestimmten Zeitraum. Einfach gesagt, ist die Amortisation der Zeitpunkt, ab dem eine Investition ihre Kosten gedeckt hat und Gewinne abwirft.

Arten der Amortisation

Es gibt verschiedene Arten der Amortisation, abhängig von der Art der Investition und der Finanzierungsstruktur. Die wichtigsten Arten sind:

- Lineare Amortisation: Hier wird der Tilgungsbetrag gleichmäßig über die Laufzeit verteilt.

- Degressive Amortisation: Die Tilgungsraten nehmen im Laufe der Zeit ab.

- Progressive Amortisation: Die Tilgungsraten steigen über die Zeit an.

- Annuitätenmethode: Eine Kombination von Zins und Tilgung, die in konstanten Jahresbeträgen gezahlt wird.

Amortisationszeitraum

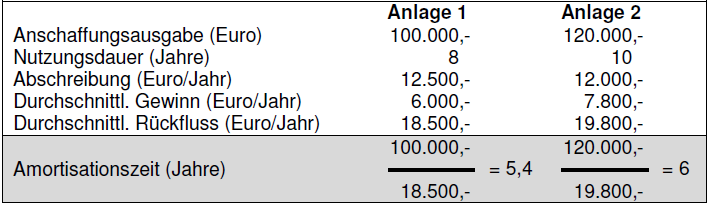

Die dazu notwendige Dauer wird Amortisationszeit genannt. Sie kann mithilfe einer Amortisationsrechnung ermittelt werden. Diese Rechnungen dienen zur Beurteilung der Vorteilhaftigkeit einer Investition. Je nachdem, ob in die Berechnung der zeitliche Anfall von Zahlungen einbezogen wird oder nicht, handelt es sich um eine dynamische oder um eine statische Amortisationsrechnung.

Was ist Investitionsrechnung?

Die Investitionsrechnung ist ein Instrument zur Analyse und Bewertung von Investitionen. Sie ermöglicht es Unternehmen, die Rentabilität, Risiken und finanziellen Auswirkungen einer Investition zu bewerten. Es gibt verschiedene Methoden der Investitionsrechnung, die je nach Art und Ziel der Investition ausgewählt werden.

Ziele der Investitionsrechnung

Das Hauptziel der Investitionsrechnung ist es, den finanziellen Nutzen einer Investition zu ermitteln und zu vergleichen. Sie dient dazu, die optimale Entscheidung für oder gegen eine Investition zu treffen, indem folgende Punkte analysiert werden:

- Gewinnpotenzial: Wie viel Rendite wird erwartet?

- Kapitalbedarf: Wie viel Eigen- und Fremdkapital wird benötigt?

- Risikoabschätzung: Welche Risiken sind mit der Investition verbunden?

Methoden der Investitionsrechnung

Es gibt zwei grundlegende Methoden der Investitionsrechnung: die statische und die dynamische Investitionsrechnung.

1. Statische Investitionsrechnung

Die statische Investitionsrechnung berücksichtigt lediglich eine Periode und basiert auf Durchschnittswerten. Sie ist einfacher zu berechnen, vernachlässigt jedoch den zeitlichen Wert des Geldes.

Kostenvergleichsrechnung: Vergleicht die laufenden Kosten verschiedener Investitionsalternativen.

Gewinnvergleichsrechnung: Ermittelt den erwarteten Gewinn der Investitionen.

Rentabilitätsrechnung: Bestimmt die Rentabilität einer Investition, indem der Gewinn ins Verhältnis zum eingesetzten Kapital gesetzt wird.

Amortisationsrechnung: Misst die Dauer, bis eine Investition ihre Kosten deckt.

2. Dynamische Investitionsrechnung

Die dynamische Investitionsrechnung berücksichtigt den Zeitwert des Geldes und ist daher genauer und auf langfristige Entscheidungen ausgelegt. Hierbei kommen Methoden wie:

- Kapitalwertmethode (Net Present Value, NPV): Berechnet den heutigen Wert zukünftiger Zahlungsströme.

- Interne Zinsfußmethode (Internal Rate of Return, IRR): Bestimmt die Verzinsung einer Investition über ihre Laufzeit.

- Annuitätenmethode: Ermittelt gleichbleibende jährliche Zahlungen, die zur Deckung der Investition notwendig sind.

Bedeutung der Amortisation in der Investitionsrechnung

Die Amortisation ist ein Schlüsselindikator in der Investitionsrechnung. Sie gibt Auskunft darüber, wie lange eine Investition benötigt, um ihre Anschaffungskosten zu decken, und ist ein wichtiges Kriterium für die Entscheidung, ob eine Investition getätigt werden soll. Besonders bei risikoreichen oder langfristigen Projekten spielt die Amortisationszeit eine entscheidende Rolle, da sie Aufschluss darüber gibt, wie schnell ein Unternehmen wieder liquide Mittel zur Verfügung hat.