Cash-Flow

Der Cash-Flow ist Ausdruck für die Finanzkraft eines Unternehmens. Er beschreibt die finanzielle Manövriermasse, die für Investitionen oder die Schuldentilgung verfügbar ist.

Cashflows: Bedeutung und detaillierter Überblick

Der Cashflow ist ein zentraler Begriff in der Finanzwelt, der den Zufluss und Abfluss von liquiden Mitteln in einem Unternehmen beschreibt. Er zeigt an, wie viel Geld innerhalb eines bestimmten Zeitraums (z.B. monatlich, quartalsweise oder jährlich) durch die Geschäftstätigkeiten, Investitionen und Finanzierung eines Unternehmens fließt. Der Cashflow wird häufig genutzt, um die Liquidität und finanzielle Stabilität eines Unternehmens zu bewerten. Somit spielt er eine entscheidende Rolle bei der Beurteilung der finanziellen Gesundheit eines Unternehmens. Er zeigt nicht nur, ob ein Unternehmen in der Lage ist, seine laufenden Kosten zu decken, sondern auch, ob es ausreichend Mittel hat, um in zukünftiges Wachstum zu investieren, Schulden zu tilgen oder Dividenden an die Aktionäre auszuschütten.

→ Ein positiver Cashflow signalisiert finanzielle Stärke, während ein negativer Cashflow auf Liquiditätsprobleme hindeuten kann.

Arten von Cashflows

- Operativer Cashflow (Operating Cashflow): Diese Kennzahl gibt Auskunft darüber, wie viel Geld durch die Hauptgeschäftstätigkeiten eines Unternehmens erwirtschaftet wird. Hierbei werden Einnahmen und Ausgaben aus dem täglichen Geschäftsbetrieb berücksichtigt.

- Investitions-Cashflow (Investing Cashflow): Hier wird dargestellt, wie viel Geld ein Unternehmen für Investitionen, wie den Kauf von Anlagen, Immobilien oder anderen langfristigen Vermögenswerten, verwendet oder durch deren Verkauf generiert.

- Finanzierungs-Cashflow (Financing Cashflow): Der Finanzierungs-Cashflow zeigt die Mittel, die durch externe Finanzierungsquellen, wie die Aufnahme von Darlehen oder die Ausgabe von Aktien, eingenommen oder zurückgezahlt werden.

Berechnung des Cashflows

Die Berechnung des Cashflows variiert je nach Art des Cashflows:

- Direkte Methode: Hierbei werden die tatsächlichen Ein- und Auszahlungen direkt aus den Geschäftsbüchern erfasst.

- Indirekte Methode: Bei dieser Methode wird der Jahresüberschuss (Gewinn) um nicht zahlungswirksame Aufwendungen und Erträge korrigiert, um den operativen Cashflow zu berechnen.

Der Cash-Flow stellt den reinen Einzahlungsüberschuss aus der wirtschaftlichen Tätigkeit einer Periode dar. Dieser Saldo bezieht sich dabei ausschließlich auf alle Erträge und Aufwendungen, die neben ihrer Erfolgswirksamkeit auch zahlungswirksam sind, d. h., die in der gleichen Periode zu Einzahlungen bzw. Auszahlungen führen. Der Abfluss des Zahlungsstroms aus einem Unternehmen (negativer Cash-Flow) wird als Cash-Loss bzw. Cash- Drain bezeichnet.

Der Cash-Flow wird insbesondere berechnet, um festzustellen,

- ob ein Unternehmen aus eigener Kraft Investitionen tätigen kann,

- wie viel Geld für Schuldentilgung, Zinszahlungen und zur Ausschüttung an die Gesellschafter vorhanden ist,

- inwieweit Insolvenzgefahr besteht.

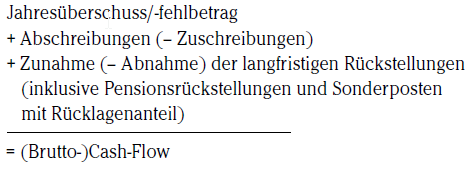

Der Cash-Flow in seiner einfachsten Form (auch Brutto-Cash- Flow und damit der gesamte vom Unternehmen erwirtschaftete Cash-Flow) lässt sich so ermitteln: