Discounted Cash-Flow

Die Discounted-Cash-Flow-Verfahren (DCF) dienen zur Bewertung von Unternehmen, ganzen Projekten oder Teilprojekten.

Als Verfahren der Unternehmensbewertung gehören sie zum Gebiet der Finanzierung und der Wirtschaftsprüfung. Wichtige Anwendungen finden sich bei der Bewertung mietvertraglicher Regelungen mit Overrent oder Underrent.

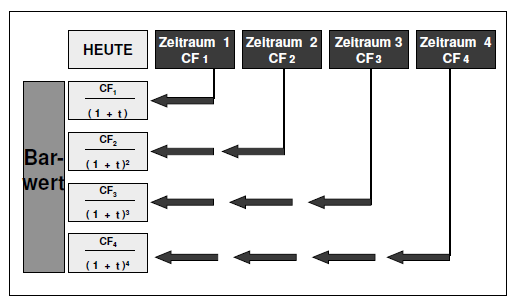

Die DCF-Verfahren bestimmen die zukünftigen Zahlungsüberschüsse (auch Cash-Flow, Zahlungsstrom) und diskontieren sie auf den Bewertungsstichtag. Dabei werden zu zahlende Steuern (Körperschaftsteuer oder Einkommensteuer) mit in die Bewertung einbezogen. Der so ermittelte Barwert oder auch Kapitalwert ist der diskontierte Cash-Flow.

Typischerweise wird der Zahlungsüberschuss in zwei Phasen unterteilt: Die erste Phase währt fünf bis 15 Jahre, in der zweiten Phase wird entweder ein gesondert zu ermittelnder Restwert oder eine ewige Rente angenommen. Es stellen sich bei einem DCF-Verfahren grundsätzlich drei Probleme:

- Die Bestimmung der Schätzungen für die zukünftigen periodischen Cash-Flows

- Die Einbeziehung der Steuern (Körperschaftsteuer oder Einkommensteuer)

- Die Bestimmung des Diskontierungssatzes, der zur Abzinsung der periodischen Cash-Flows zu verwenden ist

Die Prognose der Zahlungsströme und die Wahl der Diskontierungsfaktoren erweisen sich als Stellhebel, die manchmal den Eindruck einer Manipulation erwünschter Ergebnisse vermitteln können.