Kostenumlage

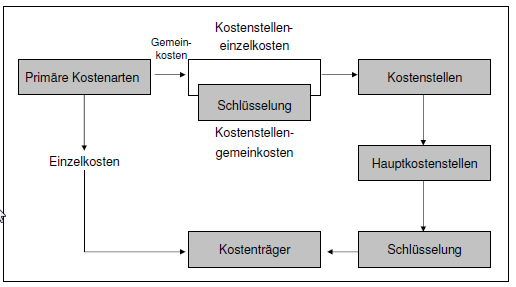

Ziel der Kostenumlage ist die Sammlung der im Betrieb angefallenen Gemeinkosten auf den Hauptkostenstellen, um eine Verteilung auf die Kostenträger (Kostenträgerrechnung) durchführen zu können. Man muss zunächst zwischen direkt zurechenbaren Kosten (Einzelkosten) und nicht direkt zurechenbaren Kosten (Gemeinkosten) trennen.

Zur Überwälzung der sekundären Gemeinkosten auf die Hauptkostenstellen verwendet man den Betriebsabrechnungsbogen (BAB).

- Schritt: Belastung der verursachenden Haupt- und Hilfskostenstellen mit den primären Gemeinkosten

- Schritt: Sekundärkostenrechnung (innerbetriebliche Leistungsverrechnung) mit der Abrechnung der auf den Hilfskostenstellen gesammelten Kosten (sekundäre Kosten) auf die Hauptkostenstellen

Nach Fertigstellung der Kostenumlage (Abrechnung) sind nur noch die Hauptkostenstellen mit Kosten (Endkosten) belastet. Die innerbetriebliche Leistungsverrechnung sollte möglichst verursachungsgerecht (nach der jeweiligen Inanspruchnahme) vorgenommen werden.

Entdecken Sie aktuelle Weiterbildungen im Bereich Reisekosten und Finanzen!